「ふるさと納税ワンストップ特例制度」とは

平成27年4月1日以降に行われるふるさと納税について、確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金の控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。詳しい適用条件や申請方法等は下記のリンクからご覧ください。

以下の4つのいずれかに当てはまる場合、ワンストップ特例は適用できなくなります。

- 所得税について、所得税法第121条(確定申告を要しない場合)の規定の適用を受けないこととなったとき(確定申告書の提出義務について、詳しくは国税庁ホームページ「確定申告が必要な方」をご覧ください。)

- 申告書(所得税及び復興特別所得税の確定申告書または市民税・県民税の申告書)を提出したとき

- 5を超える自治体に寄附をしたとき

- 申告特例申請書等の住所誤りなどにより、課税市区町村(寄附をした年の翌年の1月1日現在において住所のある市区町村)に申告特例通知書が送付されないとき(※住所変更などにより、「寄附金税額控除に係る申告特例申請書」(省令様式第55号の5)に記載した内容(電話番号を除く。)に変更があった場合は、翌年1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」(省令様式第55号の6)を寄附先団体に提出する必要があります。)

目次に戻る

上記の理由により、ワンストップ特例が適用できなくなった場合には、当該寄附金に係る事項を記載した所得税及び復興特別所得税の確定申告書または市民税・県民税の申告書を提出すれば、通常の寄附金の控除を受けることができます。

※提出された申告書に寄附金に係る事項の記載がない場合は、ワンストップ特例の申請を行っていたとしても当該寄附金に係る控除は 一切適用できませんのでご注意ください。寄附金に係る事項の記載がない申告書を提出した場合において、通常の寄附金の控除を受けるためには、当該寄附金に係る事項を記載した修正申告(更正の請求)を提出する必要があります。詳しい手続きの方法は、申告書の提出先までお問い合わせください。

目次に戻る

| 寄附による税額の控除額 |

= |

(A)市民税・県民税の寄附金税額控除の基本控除 |

+ |

(B)市民税・県民税の寄附金税額控除のふるさと納税に係る特例控除 |

+ |

(C)市民税・県民税の寄附金税額控除の申告特例控除額(所得税の寄附金控除相当額) |

|

(A)市民税・県民税の寄附金税額控除の基本控除

|

|

市民税・県民税の寄附金税額控除の基本控除額=(寄附した金額-2,000円)×10%

※「寄附した金額」の限度額は、総所得金額等の30%相当額です。

|

(10%の内訳は市民税分6%、県民税分4%です)

(B)市民税・県民税の寄附金税額控除の ふるさと納税に係る特例控除

|

ふるさと納税の特例控除額

=(地方自治体へ寄附した金額-2,000円)×(90%-所得税の限界税率※)

※所得税の限界税率とは所得税を計算する際にその人に適用される税率の中で最も高いものです。平成26年度から令和20年度については、「復興特別所得税(所得税額の2.1%)」を加味した所得税の限界税率を適用します。

(注)ふるさと納税の特例控除の限度額は市民税・県民税の調整控除後の所得割額の20%です。(平成27年度以前については10%)

(注)ふるさと納税の特例控除額は、市民税分=上記計算式×(5分の3)、県民税分=上記計算式×(5分の2)でそれぞれ計算します(1円未満の端数があるときは、1円に切り上げます)。

|

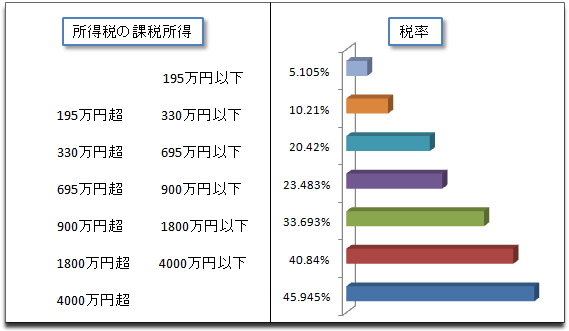

ふるさと納税の特例控除を計算する上で適用する所得税の限界税率は【所得税の課税所得とそれに対応する税率の表】を参考に算出します。この場合の所得税の課税所得は、所得税の課税総所得金額(理論値)を当てはめます。

【所得税の課税所得とそれに対応する所得税の税率の表】

ふるさと納税の特例控除を計算する際の 所得税の課税総所得金額(理論値)=課税総所得金額※-市民税・県民税と所得税の 人的控除額の差の合計額-※(所得税の基礎控除額-48万円) |

※課税総所得金額は「総所得金額-市民税・県民税の所得控除の合計(千円未満切捨)」です。

※(所得税の基礎控除額-48万円)を差し引く対応は、令和7年分からの所得税における基礎控除の引上げに係るものです。0円未満の場合は0円とします。

(注)所得税の課税総所得金額(理論値)がマイナスとなった場合は、所得税の限界税率を0%として計算しますが、山林所得、退職所得がある場合は市民税課へお問い合わせください。

|

(C)市民税・県民税の申告特例控除額(所得税の寄附金控除相当額)

|

|

ふるさと納税の申告特例控除額=特例控除額× 所得税の限界税率 90%ー所得税の限界税率

(注1)平成26年度から令和20年度については、「復興特別所得税(所得税額の2.1%)」を加味した所得税の限界税率を適用します。

(注2)申告特例控除額は、市民税分=上記計算式×(5分の3)、県民税分=上記計算式×(5分の2)でそれぞれ計算します(1円未満の端数があるときは、1円に切り上げます)。

|

目次に戻る

通常、寄附をした年の所得税と翌年度の市民税・県民税にて当該寄附に係る控除が適用されます。これに対して「ふるさと納税ワンストップ特例制度」を利用した場合、所得税からは当該寄附に係る控除はされず、所得税の寄附金控除相当額(申告特例控除額)が、寄附をした年の翌年度の市民税・県民税から基本控除および特例控除と合わせて控除されます。

・通常の場合

→原則、寄附をした年の所得税と翌年度の市民税・県民税合わせて全額が控除されます。所得税がかからない方は、市民税・県民税からの控除のみとなります。

・「ふるさと納税ワンストップ特例制度」を適用した場合

→原則、寄附をした年の翌年度の市民税・県民税から全額控除されます。

※実際の控除額は収入や控除の内容により個人ごとに異なり、必ずしも寄附額の2千円を超える部分が全額控除されるとは限りません。

目次に戻る